kronoss

Geek power

Hello all,

Je suis sur le point d'acheter mon premier bien avec ma compagne.

Pour l'histoire, on a trouver une maison a prendre "au prix", on va visité et coup de coeur, on veut la prendre. L'agent immobilier nous dit que il y a une revisite prévue plus tard et que c'est premier arrivé, premier servi. Du coup je lui dis que je veux mettre une clause suspensive pour l'octroit du pret il me dit ok, mais mettez 2 semaines de délais dans l'offre (faite par eux) parce que si les suivant mettent sans clause, ils risquent d'avoir la maison et ça rassurera le proprio.

Sachant que je savais ce que je pouvais emprunter j'étais assez confiant, et comme je n'y connaissais rien j'ai fait ok. Donc je vais voir plusieurs banques, et la surprise, ils me disent qu'il ne peuvent pas lancer la procédure tant qu'il n'ont pas le compromis, que je n'ai pas... et que donc ils ne peuvent pas me donner de réponse. De plus il veulent faire une expertise et donc impossible de tenir l'engagement des 2 semaines.

Une des banques ma dit que l'agent immobilié savait très bien que c'était impossible et que normalement cette clause était au compromis et non a l'offre. Du coup j'envoie un message a l'agent vendredi pour expliquer la situation pour voir comment on peut s'arranger, pas de réponse (il a vu le message)

(il a vu le message)

J'avoue que je ne sais pas trop quoi faire.

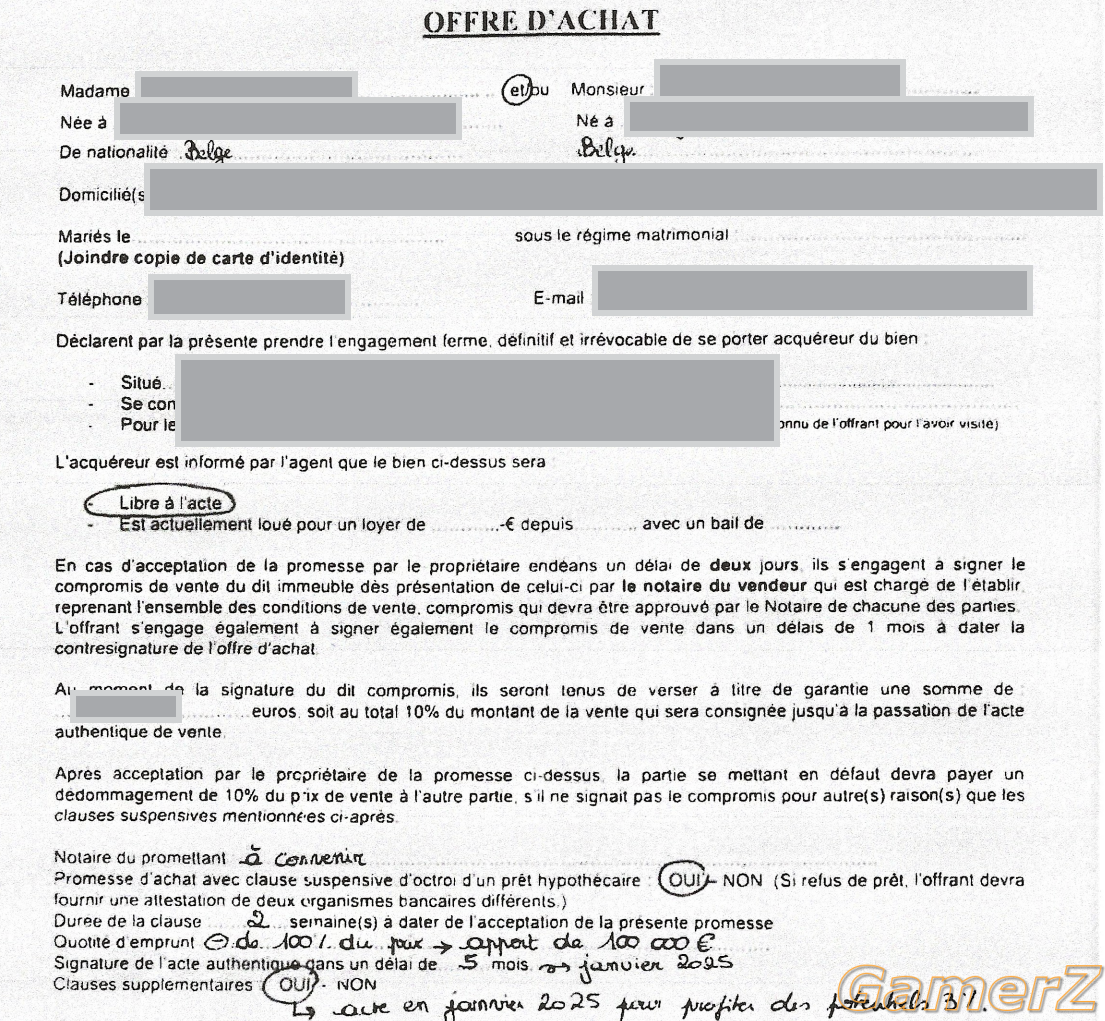

Voilà l'offre:

Des idées ?

Je suis sur le point d'acheter mon premier bien avec ma compagne.

Pour l'histoire, on a trouver une maison a prendre "au prix", on va visité et coup de coeur, on veut la prendre. L'agent immobilier nous dit que il y a une revisite prévue plus tard et que c'est premier arrivé, premier servi. Du coup je lui dis que je veux mettre une clause suspensive pour l'octroit du pret il me dit ok, mais mettez 2 semaines de délais dans l'offre (faite par eux) parce que si les suivant mettent sans clause, ils risquent d'avoir la maison et ça rassurera le proprio.

Sachant que je savais ce que je pouvais emprunter j'étais assez confiant, et comme je n'y connaissais rien j'ai fait ok. Donc je vais voir plusieurs banques, et la surprise, ils me disent qu'il ne peuvent pas lancer la procédure tant qu'il n'ont pas le compromis, que je n'ai pas... et que donc ils ne peuvent pas me donner de réponse. De plus il veulent faire une expertise et donc impossible de tenir l'engagement des 2 semaines.

Une des banques ma dit que l'agent immobilié savait très bien que c'était impossible et que normalement cette clause était au compromis et non a l'offre. Du coup j'envoie un message a l'agent vendredi pour expliquer la situation pour voir comment on peut s'arranger, pas de réponse

(il a vu le message)J'avoue que je ne sais pas trop quoi faire.

Voilà l'offre:

Des idées ?