Quand t'es en "capital garanti" en gros ton fric est mis sur des obligations/bills, c'est impossible de partir en faillite tant qu'il y a un état (et sa banque centrale).

En capital "à risque" c'est majoritairement placé sur les actions.

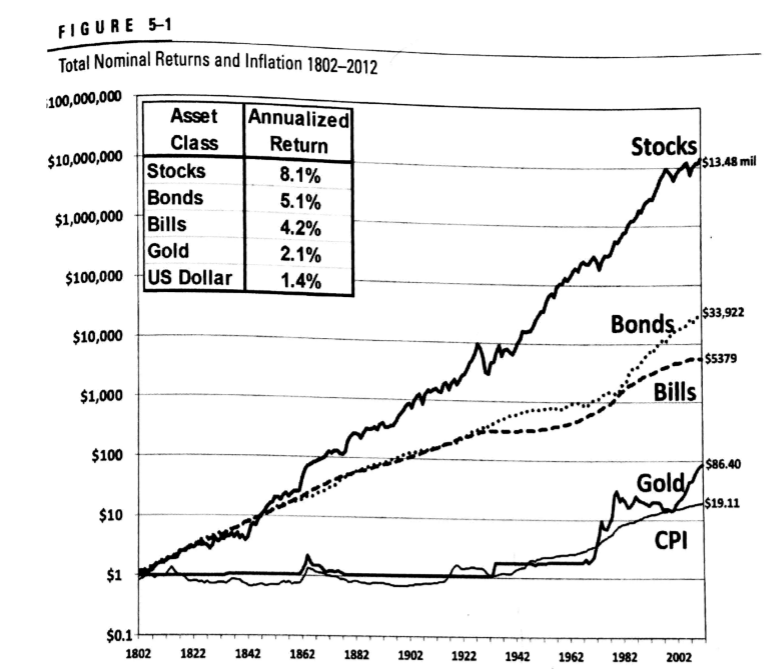

Voila le rendement de 1$ sur 2 siècle:

Actions: 1$ --> 14 millions $

Obligations : 1$ --> 34k$

CPI = inflation

Vous remarquerez l'ironie: ce qui est "risqué" est le moins risqué en terme de manque d'opportunité.

Si vous n'êtes pas à l'aube ne plus avoir les capacités de gagner de l'argent dans la société par vieillesse (mais de se "retirer") placez sur le garanti. Si vous êtes jeunes profitez du temps pour snowball votre placement dans le risque mais pas si risqué (l'usage des mots est vraiment parfois déroutant).

")