StarflaM

Elite

Y a une taxe de 10% sur le capital constitué garanti c'est donc dépendant du % garanti par le placement. Certaines épargnes pensions garantissent du 0.5% ou même du 0% et privilégie le variable qui est quand même très solide pour réduire la taxation de 10% (car alors pas taxé sur la plus-value).Ben StarFlam, tu as oublié d'enlever les x pourcents que l'état te reprendra à la fin.. JE crois que c'est 10 ou 15% actuellement MAIS je suppose que l'état va nous gratifier d'une autre taxe ou d'une augmentation de celle-ci d'ici nos 60 ans hein

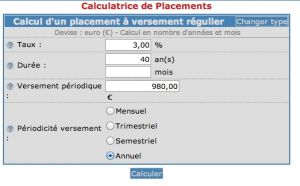

Aussi, avoir du 3% sur un compte épargne... hum je ne sais pas si c'est vraiment réel actuellement ça..

")

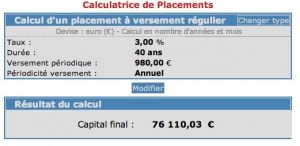

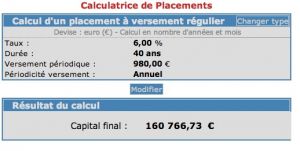

J'ai omis en effet la taxation mais comme dit c'est dépendant du taux garanti. Au final ça peut revenir à du 6 ou 7% dans des fonds plus agressif bénéficiaires.

Sinon confondre épargne long terme et compte épargne c'est chaud :s

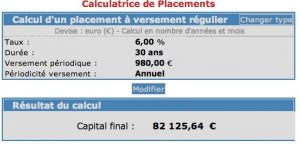

@Blun: calcul erroné ?

* Je plussoie que les règles ne sont jamais établies à long terme... C'est une inconnue très dérangeante :/