1er

OP

StarflaM

Elite

Tiré de l'excellent forum de http://www.pim.be

Dans un topic lancé il y a 6 ans qui parle des prix de l'immobilier et de leur évolution. J'ai trouvé la réponse de "Grmff!" (spécialiste immobilier) très perspicace.

Dans un topic lancé il y a 6 ans qui parle des prix de l'immobilier et de leur évolution. J'ai trouvé la réponse de "Grmff!" (spécialiste immobilier) très perspicace.

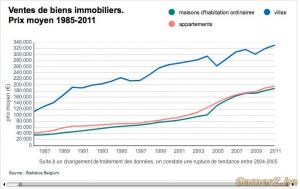

D'un côté, on dit que le prix à doublé en 10 ans.

D'un autre, on dit que ce n'est plus un bon investissement et que la valeur s'est effritée.

C'est pas un peu contradictoire?

A quand des informations sérieuses?

Personnellement, je vous que les prix continuent d'être à la hausse. Tant les terrains que les appartements que les maisons. C'est vrai que je ne suis "que" depuis 20 ans dans le "métier".

Les partisans de la Bulle Immobilière attendent depuis 10 ans que les prix baissent. En 10 ans, ils ont doublés.

Plutôt que de payer un loyer à perte pendant 10 ans, ils auraient mieux fait d'acheter.

1. Le loyer n'aurait pas été perdu (je suis proprio et je vous remercie de payer un loyer...)

2. La mensualité n'aurait pas été indexée. (Le loyer, si...)

3. Ils n'auraient plus que 10 ans à payer

4. Leur patrimoine aurait cru de la valeur de leur achat. Soit l'équivalent d'un revenu complémentaire du salaire moyen en Belgique

Attendre avant de faire un achat immobilier est le plus sûr moyen d'enrichir son propriétaire. Et celui-ci vous dit merci.

Grmf!

") Si tu transformes de manière à pouvoir louer en kot, tu fais croitre de manière conséquente le revenu locatif.

Si tu transformes de manière à pouvoir louer en kot, tu fais croitre de manière conséquente le revenu locatif.